别再用「杀敌一千,自损八百」看芯片战争了

杀敌一千,自损八百 搬起石头砸自己脚 近年来,在某些话题上,诸如此类的字眼总会高频闪现。 这些天,拜登政府正酝酿着继续加码对华芯片出口限制,「杀敌自伤论」再度泛起。

杀敌一千,自损八百

搬起石头砸自己脚

近年来,在某些话题上,诸如此类的字眼总会高频闪现。

这些天,拜登政府正酝酿着继续加码对华芯片出口限制,「杀敌自伤论」再度泛起。

7月17日,美国三大芯片巨头英伟达、高通和英特尔的CEO齐聚华盛顿,跟国务卿布林肯、商务部长雷蒙多、白宫国家经济委员会主任布雷纳德、总统国家安全事务助理沙利文等拜登政府高官会面,反对收紧对中国的芯片出口限制。

同日,美国半导体行业协会(SIA)敦促政府停止采取更多对华芯片出口限制措施。

看着这新闻,很多人又摆出了「被我说中」的预言家Pose。

说美国加大芯片封锁是「杀敌一千,自损八百」,有问题吗?当然没问题。

数据就摆在那:中国是全球电子产品制造中心也是全球最大芯片消费市场,近几年每年进口量占到全球芯片产量的70%以上。

英伟达的总营收中,中国市场贡献了约20%;英特尔的全球销售总额中,中国市场销售额占到了约1/4;高通的总营收中,中国市场占比更是高达60%以上(高通是唯一一家获得美国监管机构授权向华为销售移动芯片的公司)。

需求这么旺盛,有几个芯片巨头心甘情愿失去中国市场?

可以预见,拜登政府的「最严封锁令」一旦按下启动键,那出现的局面必然是:今晚赵公子的消费,由全场买单。

拜登政府就是那个「赵公子」。

饶是如此,在当前局面下仍以「杀敌一千,自损八百」的立论框架看芯片战争,不免有些简单了。

冀望美国三大芯片巨头的游说能让拜登政府回心转意,也是心怀侥幸。

说白了,「杀敌自损论」,仍是将芯片问题置于商业利益本位的视角下打量。

可时至今日,芯片问题早已演化成一场战争——这不是比喻,而是实指。

是战争,就意味着,它更多的是关乎政治,而非经济。

在战争视野中,「自损八百」未必能构成「杀敌一千」的阻却因由。

当三体人下定决心要不惜代价用智子锁死人类科技进步时,你跟他们说「那样代价很沉重」注定是徒劳,他们想的也许是「我先锁死再说」。

「2022年有两个日期将被历史铭记,一个是俄乌冲突升级的2月24日,另一个就是10月7日。」美国战略与国际问题研究中心(CSIS)人工智能专家格雷戈里·艾伦说。

10月7日,是美国商务部产业与安全局(BIS)发布出口管制新规(EAR)的日子,新规内容主要就是限制对华芯片出口。

在许多人看来,俄乌冲突是战争,美国对华芯片封锁则是竞争,二者对应的时代镜框分别是战争年代与和平年代。

可事实上,大国们在芯片问题上的博弈,也是一场战争。某种程度上,这是跟热战有别的更为现代的战争。

这类战争的引线,通常是政治、国力、价值观上的冲突日益凸显,安全则是最常用的名义。

眼下已经打响的这场芯片战争,脉络已清晰可见:它最早可追溯至2018年美国禁止福建晋华电子购买美国芯片制造设备,随后5年里,美国两届政府陆续出台了八条针对中国的芯片出口限制措施。

这些措施大致可以分为几类:

直接对中国科技企业断供,打击对象包括华为、海康威视等;

限制中国半导体生产制造企业获得先进的生产设备与材料,限制对象包括中芯国际、长江存储等;

限制国外芯片企业在中国投资,几乎所有芯片巨头都囊括在内。

还有几个标志性节点和事件是:

2022年8月,美国芯片法案正式生效,法案核心内容有两点,一是提供520亿美元财政补贴和税收优惠,鼓励在美国本土建设芯片企业;二是限制和阻止芯片企业在中国技术升级和增加产能。

去年起,美国主导,日本、韩国、中国台湾地区参与的「芯片四方联盟」渐次成型。

截至今年6月底,美日荷三大芯片设备制造国家均采取了对华芯片出口限制措施。

「如果你5年前告诉我这些规则,我会告诉你,这是一种战争行为——我们肯定是处在战争状态。」在《这是一种战争行为:解码美国对华芯片封锁行动》中,《纽约时报》专栏作家亚历克斯·帕尔默引用了美国高级半导体分析师缪斯的话,直指这就是「An Art Of War」。

战争中终有攻防。从今年5月禁止在「关键国家基础设施」中使用美国存储芯片制造商美光科技的产品,到7月初明确8月1日起对镓、锗实施出口管制,中方的应对被视作已迈出反制的步伐。

俄乌冲突,芯片封锁,这两场「战争」,为孙立平教授所说的「大拆解」提供了现实注解。

在他看来,过去几十年的全球化,是建立在主要经济政治体相互依赖的基础上的,其中最主要的是三重依赖分别是:

欧洲对俄罗斯能源和资源的依赖

欧洲美国对中国市场的依赖

中国、俄罗斯对美国西方高科技、高端设备和金融体系的依赖

而今,这三重依赖正被一层层拆解。

大拆解,体现在经济维度就是逆全球化,体现在政治军事维度就是显性或隐性的战争。

近年来,美国以「友案外包」推动供应链去中国化,就是大拆解的表征。

只不过,在脱钩断链的双刃剑也刺伤了美国自身肌体的背景下,美国将口径从「脱钩」软化为「去风险」。

可也得看到,美国松开封锁的目录中,并不包括芯片。

前些天访华的美国财长耶伦,7月17日接受采访时就说,拜登政府正在设计的对华投资限制措施不会是「宽泛控制」,而是「针对性狭窄」,主要侧重于半导体、量子计算和人工智能等领域。

▲美国财务部长耶伦称,拜登政府正在设计的对华投资限制措施不会是「宽泛控制」,而是「针对性狭窄」。

为什么美国有意为摩擦烈度降频的同时,却执意在芯片封锁上加码?

究其根本原因就在于:这是未来中美竞争胜负手中的胜负手。

在今天,如果说,有哪样技术能对应《三体》中的智子,那恐怕非芯片莫属。

所有电子产品都离不开芯片,量子计算与AI等尖端技术也离不开芯片。没有芯片,iPhone运行不下去,ChatGPT也成不了「Chat独秀」。

克里斯·米勒在《芯片战争》一书中就表示,在大国竞争背景下,芯片和贸易、科技、资本等一样,成为战略竞争的重要内容。

他断言:芯片创造了现代世界,各国的命运取决于它们驾驭计算的能力,美国与中国之间的竞争很可能由计算能力决定。

由于芯片供应链代表了未来竞争制高点,全球主要经济体都在芯片产业布局上发力。

英特尔CEO基辛格说:过去50年,石油储备的位置决定了地区局势,而未来50年,芯片工厂建在哪里更为重要。

许多人依旧是拿商业视角看芯片问题,却没看到芯片从来都不只是个经济问题。

从诞生起,它就经常跟政治问题搅在一块。

上世纪五六十年代,美苏星球大战掀起。为了降低宇航器上的电路尺寸功耗,美国贝尔实验室于1948年发明的晶体管开始被派上用途,这成了芯片产业最早兴起的肇始。

在被大规模商用和民用之前,芯片产业满足的是军用之需。

从阿波罗计划到民兵Ⅱ号导弹制造,美国用半导体技术提高了国防和军事中的精准制导能力。

20世纪90年代的海湾战争,之所以被认为是世界上第一场现代化战争,也与此相关:它摆脱了二战时的钢铁洪流,在芯片技术支撑下,美国的战斧巡航导弹得以对伊拉克精准打击,兵不血刃就赢得了战争。

芯片战争贯穿了冷战始末。美国当时对苏联阵营的芯片出口管制极为严格,BIS每年需处理约10万个出口许可证(作为对照,90年代是1万个,如今又增加到了4万个)。用一句话形容,就是「限得死死的」。

先是对苏,后是对日。七十年代,日本政府发起超大规模集成电路攻关计划(VLSI),日本芯片产业发展势头迅猛,一度赶超美国。

当时日本的DRAM(动态随机存取存储器)芯片因故障率不足美国的1/4,在市场上大受欢迎。

硬刚刚不过的美国芯片企业们不爽了,指责日本市场保护、政府补贴、廉价资本和知识产权盗窃等问题。

此后美国政府介入,牵头成立半导体制造技术联盟(Sematech),向日本施压。时任美国国防部长卡斯帕·温伯格在美国电子协会讲话时说,芯片作为国防基础的科技创新,如果建立在依赖于其他国家的基础之上,无论该国有多么「友好」,对美国而言都是不可承受的。

1986年,《美日半导体协议》签署,日本被要求开放半导体市场;美国还扶持起了韩国芯片产业,牵制日本。

▲1986年,《美日半导体协议》签署,日本被要求开放半导体市场。

自此以后,美国恢复芯片霸权。即便芯片产量排名在1993年恢复登顶后又下滑了,可美国控制了芯片生态、工业软件、关键设备、下游应用等环节,几乎每个尖端芯片设备中,都有美国的技术工具、设计软件和知识产权。

所以说,芯片亦武器。

30年前,狙击日本;30年后,围堵中国。TMT观察家衣公子曾比较过两场战事的异同。

相似之处是:昔日的日本,现在的中国,其时都是世界第二大经济体,都是由下游消费品切入往上攻,抓牢关键产品(索尼-华为)重构芯片产业链,芯片产业发展都有产业政策支持。

不同之处是:日本当时已是芯片强国,鼎盛时世界前十大半导体企业六家是日本的,其中日本NEC、Toshiba(东芝)、Hitachi包揽前三。中国大陆的芯片产业,在全球尚未跻身塔尖。

更大的差别是:那时候日本还是美国盟友……

对美国而言,意识形态的差异,综合国力的竞争,都是它如今矛头东指的理由。

前些年,互联网产业是中美科技博弈的主要角力场,互联网产业蓬勃发展,必然会带动算力的发展。

美国田纳西大学创新计算实验室实验室统计显示,截至今年6月,中国在全球超级计算机500强中占据134个席位,美国占了150个。

在互联网跟AI技术上,中国是大国中唯一能跟美国掰掰手腕的。

问题在于,几乎所有为中国最先进项目提供动力的芯片,都与美国技术密不可分。

按亚历克斯·帕尔默的说法,自2018年特朗普政府将华为列入实体名单后,美国就发现,自己在半导体供应链中的主导地位,是个尚未利用起来的强大杠杆。

无论是芯片设计软件,还是芯片制造工具,都在美国或盟友把控的,因此美国挥起了长臂。

从力度上看,美国秀出了「外国直接产品规则」:不管你的晶圆在哪制造、从哪运输、有无经过美国国界、是否用了美国原产零部件,都算是跟美国沾边,都不能运到中国去。

戴老板就总结道:高端芯片的研发,基于的是一套全球技术供应链,比如要做5nm SoC芯片,需要跟ARM买内核,跟Candence或Synopsys买软件,跟高通买专利,跟TSMC(台积电)协调产能……只要做这些动作,就会进入到美国商务部BIS监管的视野之中。

从广度上看,美国主导的「芯片四方联盟」因形成了去中国供应链的芯片「第一岛链」,被视作堵截同盟。

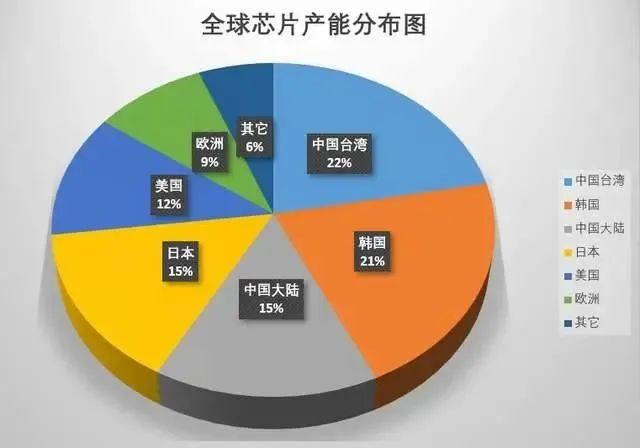

2021年的数据显示,全球80%的芯片产能集中在亚洲,其中中国台湾占22%左右,韩国约21%,中国大陆与日本均在15%左右,但中国纯国产芯片产能只占约8%。

▲2021年的全球芯片产能分布图。

为了强化芯片市场掌控权,美国还推动台积电工厂搬到美国——在某些人看来,芯片之于台湾地区原本是「硅盾」,可帮助台湾地区(台湾地区每年半导体产量占全球的2/3,其中90%都是最先进的半导体)凭着高端芯片的重要性获得安全保障。但这道后盾,正被抽空。

战争打响,就很难骤然止息。

可到现在,还有些人认为,一切都可以归为商业问题,「自损八百」能让人家放弃「杀敌一千」的念头。

拜登政府被曝有意延长三星、SK海力士、台积电的出口管制豁免期,他们说:看,还是离不开中国市场吧?

美国三大芯片巨头抗议限制加码,他们又说:对华芯片封锁升级,首先感到痛的是美国企业。

在他们眼中,商业利益就是政治决策的原点,看在市场的面子上,再大的政治纷争都得偃旗息鼓。

▲「杀敌自伤论」常被用来分析各种国际大事。

这终究是没把芯片问题提到「战争」的层面来审视。

很多情况,该正视就得正视。

克里斯·米勒说:美国政府在芯片方面并不关注商业或经济,更关注的是安全。

当此之时,渲染「芯片脱钩副作用显现,或对美国造成严重后果」「××比我们更怕芯片战」,想象对方会因「严重后果」而停止封锁甚至主动求饶,不过是种癔症。

没错,英伟达CEO黄仁勋说了:中国市场不可替代,「如果我们被剥夺了中国市场,我们是没有应急措施的」。

亚历克斯·帕尔默也说:若要说哪个国家能够迎接这样的挑战(在国内移植芯片全球产业链),那很可能非中国莫属。虽然在可预见的未来,出口管制会对中国先进芯片制造能力造成重大打击,但最后可能刺激其实现长期增长。如果中国每年用于芯片进口的4000亿美元有很大一部分转而用于国内,其国内芯片企业可能终将迎头赶上。

但在当下,一切坚固的东西都烟消云散了,包括吸附在庞大市场上的商业利益带来的压舱石效应。

认清现实很重要。

芯片战争,认的是「大拆解」逻辑,而非商业逻辑。

越是这时候,越不能被反智的民粹主义带着跑。

在网上,有两种论调颇为常见:

拿「造不出高端光刻机,就是不行」的偏颇结论,轻易抹杀中国在光刻机、EDA工具、14nm芯片上的突破;

用「拜拜了!台积电!北大纯手工打造0.85nm芯片!性能超英特尔50倍!」之类的哗众之论,营造芯片产业大跃进的自我膨胀氛围。

▲像这样的浮夸言论,网上一拎一大堆。

在芯片战争打响的情形下,看到造高端光刻机比造原子弹还难的现实,看到自身技术上的短板,重视基础科学、注重原始创新,用好Chiplet封装技术、RISC-V开源框架、FD-SOI平面工艺、EDA软件平台和半导体材料上的既有资源,用好互联网与AI应用场景拓殖带来的诸多机会,比妄自菲薄或尊大重要得多。

那些骛于虚声或口嗨的民粹,通常只能误事。

有些掌故可资借鉴:当年美日芯片公司竞争得正激烈时,日本极右翼主义者石原慎太郎写了本书,名叫《日本可以说「不」》。

石原慎太郎在书中写道:「无论是中程核武器还是洲际弹道导弹,确保武器准确性的正是紧凑、高精度的计算机。如果不使用日本的半导体,这种精度就无法保证。」还扬言日本可以硬起来。

值得注意的是,合著者中还有「索尼巨子」盛田昭夫。索尼本是全球化的受益者,盛田昭夫却兜售「厉害体」,这遭到美方舆论炒作。

一时口嗨换来针对性打压后,盛田昭夫很后悔,出版《日本可以说「不」》英文版时,他要求把自己的那部分删掉了。

时下流行的「杀敌自伤论」,同样带有些许口嗨的成分。

不少用「杀敌一千,自损八百」看芯片战争的人,不是心存幻想,就是有所误判——