突破!长鑫存储LPDDR5正式发布,国产存储发展起速

11月28日,长鑫存储宣布推出LPDDR5系列DRAM产品,并成功完成了与小米、传音等国产手机品牌机型的上机验证。据悉,LPDDR5是长鑫存储面向中高端移动设备市场推出的产品,它的市场化落地将进一步完善长鑫存储DRAM芯片的产品布局。

原厂LPDDR5最新布局

LPDDR的“LP”就是指低功耗,从名称来看就知道是相较于DDR更低功耗的SDRAM类型产品。按照不同的应用场景划分,固态技术协会(JEDEC)把DRAM分成标准DDR、LPDDR、GDDR三类,其中DDR主要应用于服务器和PC端,LPDDR主要应用于手机端和消费电子,GDDR的主要应用领域为图像处理领域。

本文所述的LPDDR5是第五代超低功耗双倍速率动态随机存储器,据长鑫存储消息,其正式推出的LPDDR5系列产品,包括12Gb的LPDDR5颗粒,POP封装的12GB LPDDR5芯片及DSC封装的6GB LPDDR5芯片。与上一代LPDDR4X相比,长鑫存储LPDDR5单一颗粒的容量和速率均提升50%,分别达到12Gb和6400Mbps,同时功耗降低30%(基于与长鑫存储LPDDR4X的对比,其中功耗为内部测试数据)。

据悉,长鑫存储LPDDR5芯片加入了强大的RAS功能,通过内置纠错码(On-die ECC)等技术,实现实时纠错,减少系统故障,确保数据安全,增强稳定性。长鑫存储LPDDR5芯片预计也将赋能更多移动设备,满足数字时代日益增长的存储需求。

最新消息显示,长鑫存储12GB LPDDR5芯片目前已在国内主流手机厂商小米、传音等品牌机型上完成验证。

从当前DRAM市场格局看,根据TrendForce集邦咨询研究显示,第二季DRAM产业营收约114.3亿美元,环比增长20.4%,终结连续三个季度的跌势。其中三星(39.6%)、SK海力士(30.1%)、美光(25.8%)合计占据超过95%的市场份额。加上南亚科(2%)和华邦电子(0.9%),前五名合计份额达98.4%。

综合业界消息,在今年9月末,三星宣布已开发出一系列低功耗压缩附加内存模块 (LPCAMM),该模块使用 LPDDR5X 内存;11月在中国香港举行的“2023投资者论坛”上,三星表示将为汽车领域准备新的存储解决方案,其中便包括新版LPDDR5X。

SK海力士方面,11月13日,该公司正式向客户供应LPDDR5T(Low Power Double Data Rate 5 Turbo)的16GB(千兆)容量套装产品,这是迄今为止最快的移动DRAM产品,可实现每秒9.6Gpbs(每秒9.6千兆)的传输速度。

美光则于2022年发布LPDDR5X DRAM,据悉其LPDDR5X-9600采用其最新的1β工艺制造,单颗封装最大容量16GB,速率相比此前最快的LPDDR5X-8533又提高了12%。

LPDDR5市场未来可期

业界认为,与国外大厂相比,国产LPDDR5在容量、速度等方面暂时存在一定差距。但需要注意的是,目前在智能手机产品上,LPDDR5有发展为主流的趋势。长鑫存储此次入局正赶上LPDDR5发展红利期,同时,也有助于加速国内DRAM行业带入LPDDR5赛道。

10月20日,TrendForce集邦咨询公告「2023年集邦拓墣科技产业大预测」,其中关于LPDDR部分显示,目前主流市场仍以LPDDR4X的搭载为主,LPDDR5(X)多集中在智能手机的高阶市场,不过随着Intel新平台Alderlake登场,LPDDR5(X)在笔电领域也开始崭露头角,预估2023年LPDDR5(X)的市占率将突破25%。

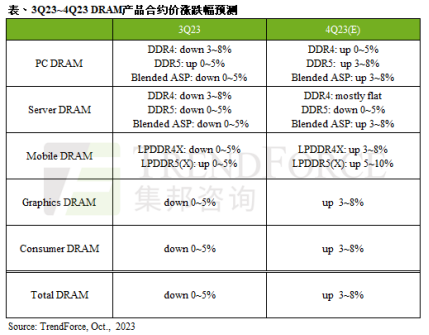

此外,据TrendForce集邦咨询10月13日研究显示,Mobile DRAM方面,由于Mobile DRAM库存相较其它应用更早回到健康水位,加上价格弹性带动单机搭载容量上升,下半年买气转趋活络。另一方面,即便第四季智能手机产量未达以往同期水平,但环比增长幅度仍逾10%,支撑Mobile DRAM需求。然值得注意的是,目前原厂库存仍高,减产在短时间内尚无法改变供过于求的市况,但原厂基于获利压力而坚持拉抬价格,而目前原厂库存较多的LPDDR4X或旧制程产品,预估合约价季涨幅约3~8%;LPDDR5(X)则略显供货紧张,预估合约价季涨幅5~10%。