电子产品,触底了吗?

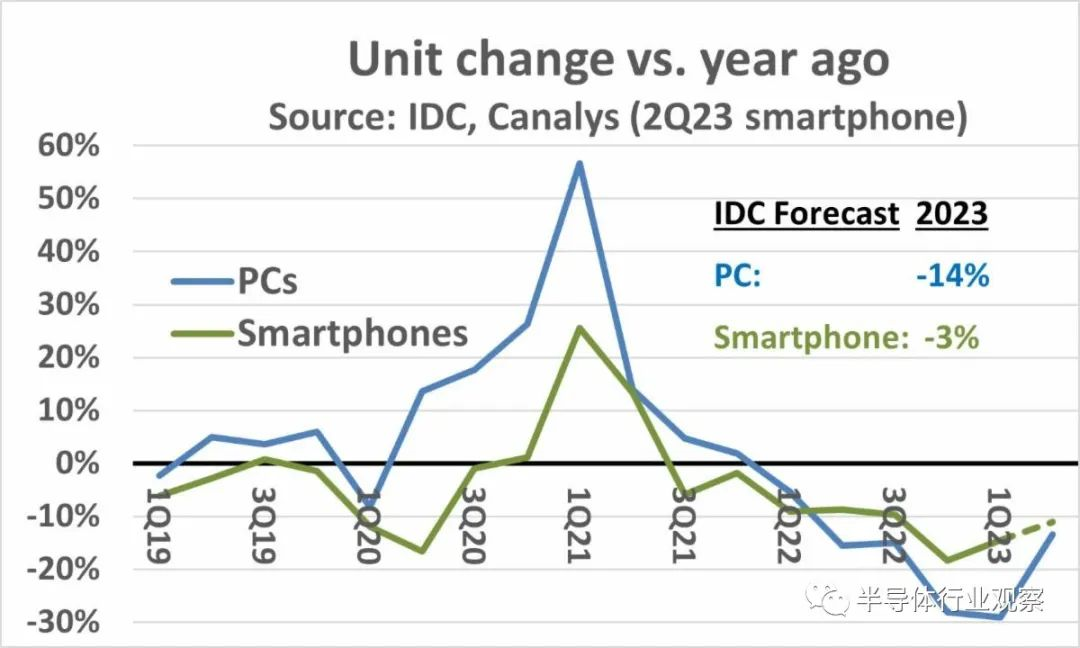

当前电子市场的低迷始于 2021 年。2021 年第三季度智能手机出货量与上一年同期相比出现负增长。2020 年智能手机市场的下滑主要是由于与 COVID-19 相关的产量削减。当前智能手机的下滑是由于需求疲软。 IDC 的数据显示,2023 年第一季度智能手机出货量为 2.69 亿部,这是自 2013 年第三季度出货量 2.62 亿部以来近十年来的最低水平。在 6 月份的预测中,IDC 预计 2023 年智能手机出货量将下降 3%。我们可能已经到达下降的底部。

IDC 的数据显示,2023 年第一季度智能手机出货量为 2.69 亿部,这是自 2013 年第三季度出货量 2.62 亿部以来近十年来的最低水平。在 6 月份的预测中,IDC 预计 2023 年智能手机出货量将下降 3%。我们可能已经到达下降的底部。

IDC 预计,继 2022年第四季度同比下降 18.3% 后, 2023 年第一季度智能手机同比下降 14.5%。IDC 对 2023 年第二季度的预测尚未公布,但 Canalys 预计 2023 年第二季度智能手机同比下降 11% 。这可能意味着经济衰退已经触底并开始复苏。到 2023 年第四季度,智能手机可能会出现同比正增长。

在经历了多年的出货量持平甚至下降之后,个人电脑在 2020 年经历了与 COVID-19 相关的繁荣。在 2021 年第一季度达到 57% 的峰值后,PC 出货量同比变化稳步下降,在 2023 年第一季度跌至负 29% 的低点。

IDC 预计,2023 年第一季度 PC 出货量为 5,690 万台,这是自 2020 年第一季度 PC 出货量 5,410 万台以来的最低水平。2020 年第一季度出货量。IDC预测, 2023 年第二季度,PC产业复苏开始,但个人电脑同比下降 13%,而 2023 年第一季度下降 29%。2023 年第二季度,个人电脑出货量较 2023 年第一季度增长 8.3%,这是自 2020 年第四季度季度增长10%以来的最高增长率。

IDC 6 月份的预测为 2023 年 PC 下降 14%。但2023 年下半年需要比上半年增长 12%,才能满足全年 14% 的下降。这种情况似乎是合理的,因为它只需要大约 5% 到 6% 的季度环比增长。

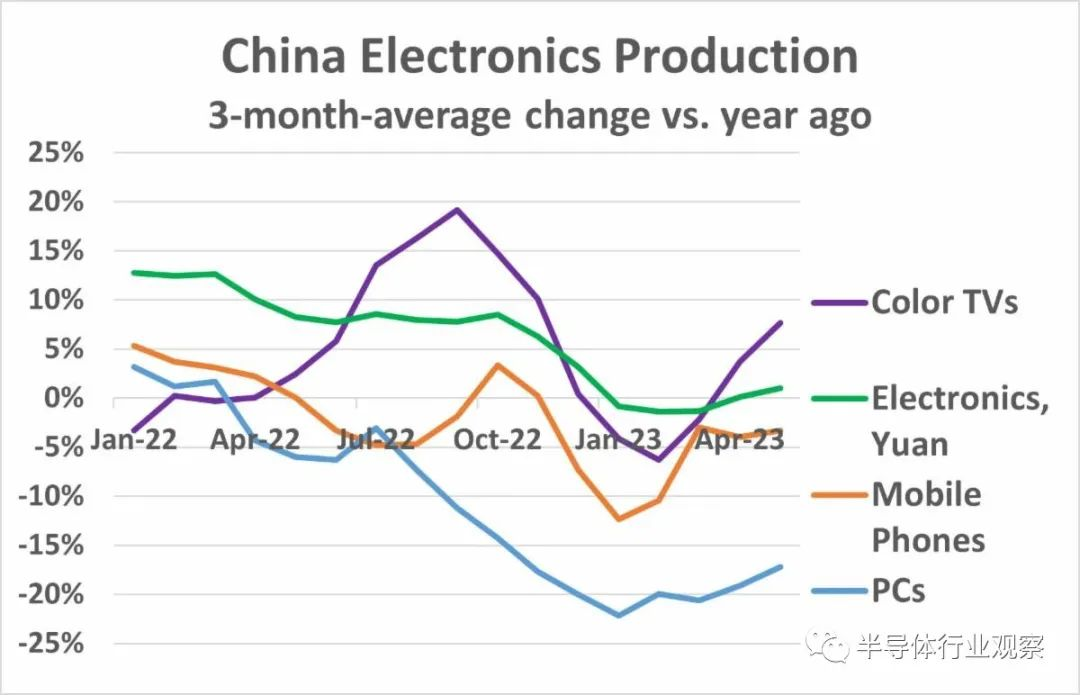

中国是世界上最大的电子产品生产国——包括电视、手机和个人电脑。中国生产数据显示出好转。与去年同期相比,2023 年 5 月的三个月平均单位产量显示,彩电在 2023 年第一季度出现负变化后增长了 8%。手机下降了 3.3%,较 2023 年 1 月和 2 月的两位数降幅有所改善。个人电脑仍然疲软,下降了 17%,但较 2023 年初下降 20% 以上有所改善。以当地货币(人民币)计算的中国电子产品总产量 5 月份呈正值,三个月平均变化与一年前相比为 1.0%。2023 年前三个月电子产品变化呈负增长。

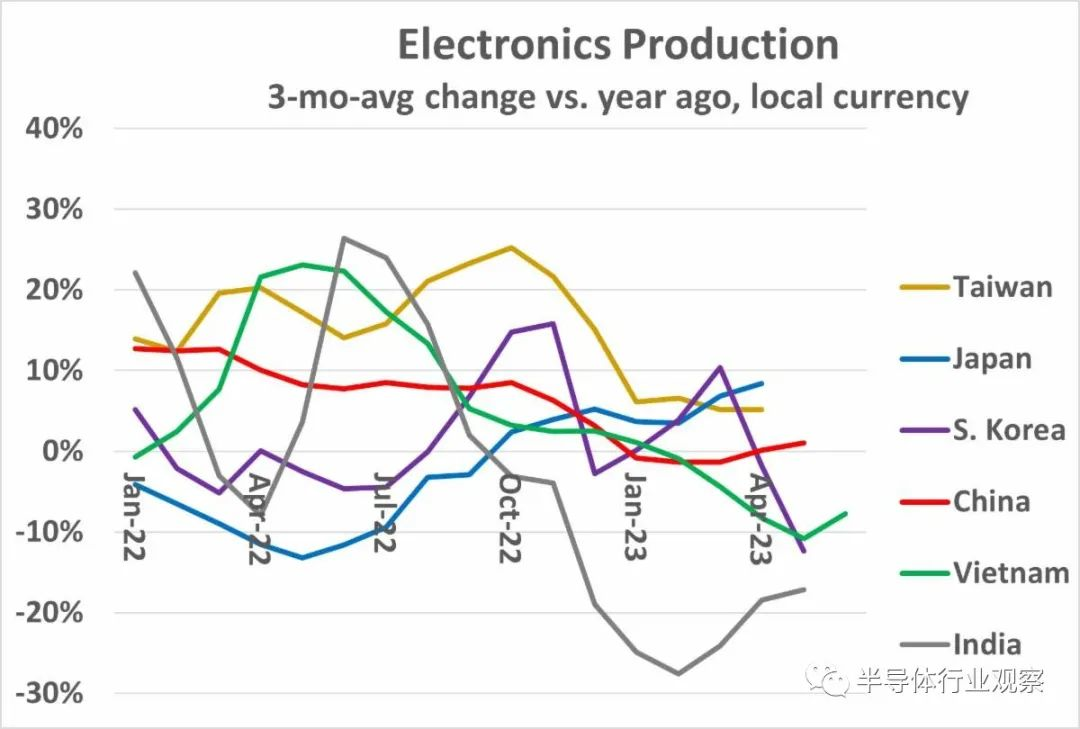

亚洲其他重要国家和地区的电子产品生产数据显示出不同的趋势。日本从 2022 年的疲弱状态中反弹,到 2023 年 4 月,三个月平均增长率为 8.4%,与一年前相比。相比之下,中国台湾在 2022 年经历了强劲增长,但在 2023 年 4 月放缓至 5.1%。越南也表现出强劲增长2022 年,但在 2023 年 2 月转为负值。越南在 2023 年 5 月下降了 10.8%,但在 6 月略有改善,降幅为 7.8%。韩国电子产品产量一直波动较大,2022 年末出现两位数增长,但 5 月份下降至 12.4%。

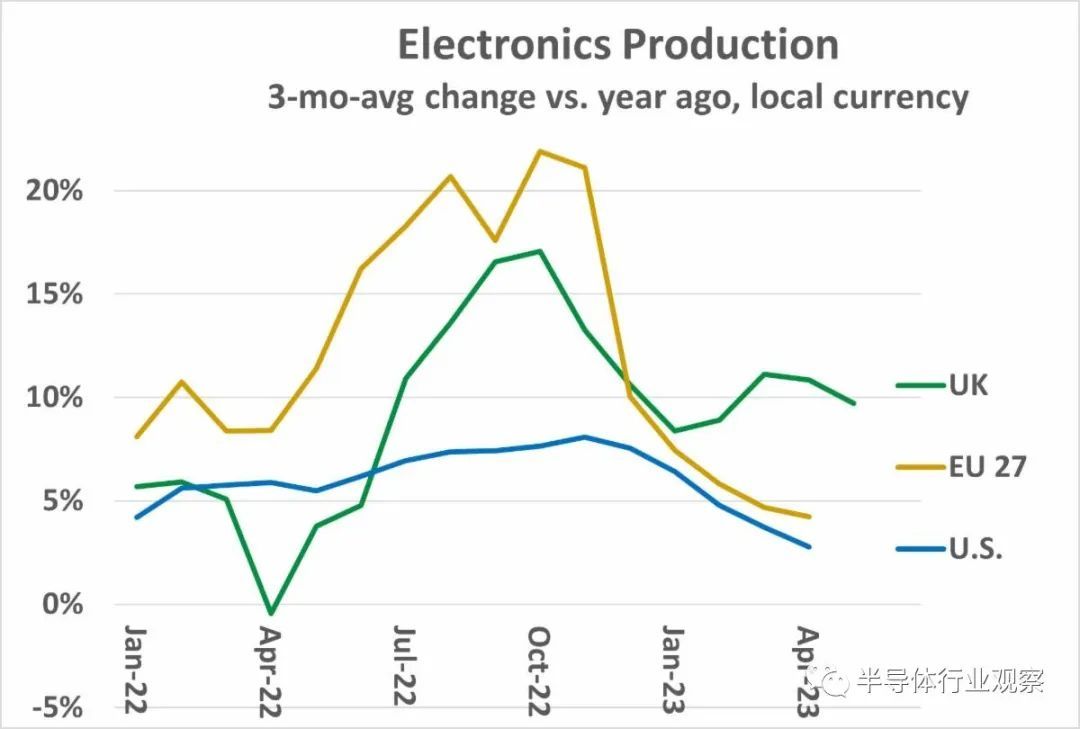

过去几个月,欧盟 (EU) 27 个国家和美国的电子产品生产一直呈减速趋势。美国三个月平均产量与一年前相比的变化在 2022 年 11 月达到峰值 8.1%,此后每个月都在减速,2023 年 4 月达到 2.8%。欧盟 27 国产量增长在 2022 年 10 月达到峰值 22%,此后在2023 年 4 月放缓至 4.2% 。英国产量增速较 2022 年 10 月 17% 的峰值有所下降,但 2023 年前 5 个月一直保持在 8% 至 11% 的范围内。

电子市场近期的好转还远未确定。预计2023年下半年全球经济将普遍疲软。Trading Economics预计美国GDP增速将从2023年第一季度的2.0%和第二季度的1.9%放缓至第三季度的下降0.1%,然后在第四季度反弹至温和的0.6%增长。预计欧元区和英国2023年下半年GDP增速将相对较低,介于0.1%至0.4%之间。预计中国 2023 年下半年 GDP 增速将低于上半年。日本2023年下半年应该会比上半年略低。

好消息是我们可能已经达到了电子产品低迷时期的低点。然而,复苏可能会很缓慢。2024 年之前可能不会出现显着的增长恢复。